- Показатели эффективности использования основных средств

- Цель анализа показателей эффективности ОС

- Группы показателей

- Анализируем обобщающие показатели

- Анализируем частные показатели

- Что такое фондоотдача и по какой формуле она рассчитывается

- Понятие фондоотдачи

- Формула расчета

- Основные средства предприятия

- Пример вычисления среднегодовой стоимости основных фондов

- Факторный анализ фондоотдачи

- Двухфакторный расчет

- Расчет по четырем факторам

- Расчет по семи факторам

- Значение в норме

- Факторы роста фондоотдачи

Показатели эффективности использования основных средств

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

В предпринимательстве максимальное количество факторов должно быть подвержено учету. Основные фонды – имущественные активы, и их использование напрямую оказывает влияние на успешность бизнеса в целом. Поэтому экономический анализ показателей основных средств (ОС) очень важен для успешного функционирования всей организации.

Для чего производить этот анализ, какие показатели и каким образом оцениваются, как происходит расчет, мы покажем ниже.

Цель анализа показателей эффективности ОС

Выведенные экономические показатели, отражающие эффективность применения имущественных активов, помогают оценить, каким образом соотносится прибыль, полученная в результате деятельности организации, и средства (имеются в виду основные средства), которые оказались на это затрачены.

Проводимые следования и вычисления помогут уточнить:

- степень рациональности применения имеющихся основных фондов;

- возможные недостатки и проблемы, связанные с использованием ОС;

- потенциал роста эффективности функционирования основных имущественных активов.

Если ОС используются рационально, с возрастающей эффективностью, в экономике совершаются благоприятные перемены:

- внутренний валовой продукт производится в большем количестве;

- растет национальный доход;

- возрастает прибыль без привлечения дополнительных вложений;

- темпы производства могут быть ускорены;

- уменьшаются производственные издержки.

Группы показателей

Существует условное деление показателей, по которым оценивают эффективность применения ОС, на две группы.

- Обобщающие показатели – эти факторы оценивают эффективность ОС на любом экономическом уровне, от макроэкономического – всего народного хозяйства в его совокупности – до каждой конкретной организации. Они затрагивают разнообразные аспекты функционирования фондов.

- Частные показатели – помогают уточнить рентабельность применения основных фондов непосредственно на данном предприятии. Они отражают конкретные уровни влияние того или иного показателя на результативность функционирования ОС (в основном, это касается оборудования и площадей, отданных под производство).

Анализируем обобщающие показатели

К этой группе факторов эффективности относятся те, что помогают оценить ситуацию в целом – по предприятию, по отрасли, по всей государственной экономике. Они строятся на конкретных цифрах, подающихся точному учету и исчислению по специальным формулам. Рассмотрим четыре главных обобщающих показателя эффективности функционирования имущественных активов.

- Фондоотдача

Этот показатель призван оценить, какой объем продукции приходится на единицу стоимости основных средств (1 рубль), то есть какой доход получается на каждый рубль вложенных средств.

На макроуровнях (например, в целом по предприятию) он показывает, как соотносится объем выпуска за отчетный период к средней стоимости основных фондов за тот же временной промежуток (обычно берется годичный срок). Отраслевой уровень в качестве объема выпуска будет использовать валовую добавленную стоимость, а общеэкономический – валовой национальный продукт.

Формула для вычисления эффективности фондоотдачи:

ПФо = Vпр / Стср ОС

- ПФо – показатель фондоотдачи;

- Vпр – объем продукции, выпущенной за определенный период (в рублях);

- Стср ОС – средняя стоимость основных средств за этот же временной промежуток (также в рублях).

Чем выше полученный показатель, тем эффективнее фондоотдача.

Фондоемкость

Показатель, обратный фондоотдаче, который показывает, какая часть стоимости основных фондов была потрачена для производства продукции на 1 рубль. Принимается во внимание первоначальная стоимость промышленно-производственных ОС (средняя на тот период, который оценивается).

Фондоемкость показывает, какую сумму нужно потратить на основные фонды, чтобы получить в результате запланированный объем продукции. При эффективном использовании имущественных активов фондоемкость снижается, а значит, экономится труд. Ее вычисляют по такой формуле:

ПФемк = Стср ОС / Vпр

- ПФемк – показатель фондоемкости;

- Стср ОС – средняя цифра стоимости основных средств (обычно за год);

- Vпр, – выпущенный за это время объем продукции.

Если известна фондоотдача, можно узнать фондоемкость, найдя обратную величину:

Фондовооруженность труда

Этот показатель характеризует, насколько производство оснащено, а значит, напрямую влияет и на фондоотдачу, и на фондоемкость. Он показывает, какое количество основных средств приходится на каждого сотрудника, работающего на производстве. Чтобы вычислить фондовооруженность, надо найти следующее соотношение:

ПФв = Стср ОС / ЧСсрсп

- ПФв – показатель фондовооруженности труда;

- Стср ОС – стоимость ОС за необходимый период;

- ЧСсрсп – среднесписочное число сотрудников за тот же период.

Если нужно проследить связь фондовооруженности и фондоотдачи, понадобится промежуточный показатель – производительность труда, показывающий соотношение выпускаемой продукции и численности персонала. Итак, связь упомянутых двух показателей выражается следующей формулой:

Если выпуск продукции растет, а при этом основные фонды прибавляют в стоимости не так быстро, значит, повышается общая эффективность производства.

Рентабельность основных фондов производства

Рентабльность показывает, какая прибыль получается в результате использования каждого рубля из стоимости основных фондов. Она показывает определенный процент эффективности. Рассчитывают ее так:

ПР = (Бпр / Стср ОС ) х 100%

- ПР – показатель рентабельности;

- Бпр – балансовая прибыль организации за нужный период (чаще всего применяется год);

- Стср ОС – средняя стоимость оборотных средств.

Анализируем частные показатели

Если обобщенные показатели являются стоимостными, то частные, исследуемые в рамках конкретного предприятия, отражают уровень использования ОС (в основном, оборудования).

- Показатели экстенсивности – отражают, как распределяется использование основных фондов во времени. К ним относятся следующие коэффициенты:

- коэффициент экстенсивного использования фондов (оборудования) – он показывает, сколько полезного времени отработало оборудование (соотношение между фактическим временем работы и нормой); формула: Кэкст = Тфакт / Тнорм;

- коэффициент сменности – употребляется, когда оборудование работает без остановки (по сменам), отражает количество отработанных производственных смен (СМ) и число единиц оборудования, задействованное в самой большой из них (Nmax); формула: Ксм = СМ / Nmax; можно высчитать, исходя из количества единиц оборудования: Ксм = (О1 + О2 +…+ Оn) / Оуст, где О1 – количество оборудования, работающее в 1 смену, Оn – станки, работающие в последнюю смену, Оуст – общее число установленного оборудования;

- коэффициент загруженности – для его вычисления надо определить, как соотносится коэффициент сменности к установленному по плану; формула: Кз = Ксм / Кпл.

- Показатели интенсивности – дают представление об уровне мощности использования активов. Для определения коэффициента интенсивности нужно знать плановый (максимальный) объем продукции, которую можно выпустить на данном оборудовании, и соотнести с ним фактически произведенный объем. Формула: Кинт = Vфакт / Vmax.

- Показатели интегральности – освещают разные стороны использования основных фондов или их состояния на текущий момент. Он комплексно определяет, насколько эффективно используется оборудования по времени и по мощности. Для его определения нужно перемножить коэффициенты экстенсивного и экстенсивного применения основных средств: Кинтегр = Кэкст х Кинт.

Исследование эффективности использования основных средств дает возможность сделать выводы относительно дальнейшей экономической политики предприятия, в частности, при планировании затрат и вычислении прибылей.

Источник

Что такое фондоотдача и по какой формуле она рассчитывается

Больше материалов по теме «Основные средства» вы можете получить в системе КонсультантПлюс .

Любая компания или предприятие должны уметь проводить анализ эффективности применения основных средств (фондов). Аналитики, руководители, бухгалтеры применяют показатель фондоотдачи, или коэффициента оборачиваемости внеоборотных активов (перевод с английского Fixed assets turnover ratio). Он помогает определить, правильно ли используются основные фонды компании.

Понятие фондоотдачи

Фондоотдача – экономический показатель, используемый для вычисления эффективности использования основных производственных фондов компании или предприятия в определенной отрасли. Значение отражает количество продукции, выпускаемой на каждый затраченный рубль основных фондов производства.

Фондоотдача позволяет определить, верно ли на предприятии организованы основные факторы производства. Умение проведения данного финансового анализа помогает увеличить прибыль без привлечения дополнительных ресурсов и обнаружить возможности развития компании в новых направлениях.

ВНИМАНИЕ! Помимо показателей финансовой эффективности, компании очень важна и их динамика, а также сравнение с фондоотдачей других предприятий в этой отрасли. Полученные графики помогут определить дальнейшую стратегию использования фондов компании.

Формула расчета

Общая формула расчета показателя:

ФОтд = Объем реализованной продукции (полученная от продаж выручка) / Стоимость основных средств

Приводим формулу расчета согласно данным нового бухгалтерского баланса:

ФОтд = стр. 2110 Форма 2 / (стр. 1150н. Форма 1 + стр. 1150к. Форма 1) / 2

Согласно данным старого бухгалтерского баланса:

ФОтд = стр. 010 / 0,5*(стр. 120н + стр. 120к), где стр. 010 – строка отчета о прибылях и убытках (форма 2), стр. 120н и стр. 120к — строки бухгалтерского баланса на начало и конец отчетного периода (форма 1).

Для расчета выручки применяются следующие два метода:

- Кассовый. Здесь учитываются зачисленные на банковские счета предприятия денежные средства, а также товар, полученный по бартеру.

- Метод начисления. Он учитывает обязательства покупателя, которые появляются в момент получения услуги, товара или работ.

Основные средства предприятия

Для верного понимания фондоотдачи необходимо знать, что является основными средствами предприятия, или фондами. Это имущество предприятия, используемое в качестве средств труда при оказании услуг или выполнении работ, выпуске продукции или для управленческих нужд компании многократно за период более 12 месяцев.

Виды основных фондов организации:

- Здания и сооружения предприятия.

- Оборудование и инструменты, используемые на производстве.

- Различный хозяйственный инвентарь.

- Вычислительная техника.

- Многолетние насаждения.

- Машины, транспорт и другие основные средства.

Существует несколько способов определения среднегодовой стоимости основных средств. Они зависят от того, будет ли учитываться время их эксплуатации. Например, новое оборудование, введенное в эксплуатацию на предприятии в середине года, произведет меньше продукции, чем существующее до этого оборудование.

- Первый способ. Без учета времени использования оборудования. При этом если на предприятии происходит постоянное обновление оборудования (то есть оно вводится в эксплуатацию в разное время), конечный результат будет неточным.

- Второй способ. Учитываются полные месяцы работы оборудования в данном году.

Пример вычисления среднегодовой стоимости основных фондов

К примеру, на 1 января 2017 года стоимость основных средств составляет 200 тысяч рублей. 1 июля введено оборудование на 100 тысяч рублей, 1 августа – на 60 тысяч. Выведено оборудования на сумму: 20 апреля – на 80 тысяч рублей, 10 июня – 20 тысяч рублей.

Среднегодовая стоимость основных фондов без учета месяцев работы:

Сср = (Снг + Скг) / 2, где:

- Сср — среднегодовая стоимость;

- Снг — стоимость основных средств на 1 января рассматриваемого года;

- Скг — стоимость на 31 декабря (равна Снг + Сввед — Свывед);

- Сввед — введенных фондов;

- Свывед— стоимость выведенного оборудования.

В нашем примере Сср=(200+(200+100+60-80-20))/2=230 тысяч рублей.

Сср с учетом количества отработанных месяцев: Сср = Снг + (Мввед / 12) *Сввед — (Мвывед / 12) * Свывед, где:

- Мввед — количество отработанных полных месяцев после ввода в эксплуатацию;

- Мвывед — количество полных месяцев после вывода объекта.

Пример: Сср=200 + (6/12) *100+(5/12)*60-(8/12)*80-(6/12)*20=200+50+25-53,33-10=211,67.

Из примера ясно, что при введении оборудования в эксплуатацию в разные месяцы показатель среднегодовой стоимости основных фондов будет неточным при расчете по первой формуле, а в ряде случаев – в корне неверным. Поэтому для получения точного результата в таком случае следует производить расчет по второй формуле.

К примеру, выручка составила 220 тысяч рублей. Если делать расчеты без учета отработанных месяцев, фондоотдача составит: ФОтд=220/230 = 0,957. То есть на каждый затраченный рубль организация получила 0,957 рубля. А с учетом полных месяцев эксплуатации ФОтд=220/211,67 = 1,039 рубля – показатель выше.

Факторный анализ фондоотдачи

Для получения более достоверных показателей разработаны формулы, которые учитывают дополнительные факторы, влияющие на коэффициент фондоотдачи.

Двухфакторный расчет

Средства при этом подразделяются на основные и активные (которые непосредственно используются для производства услуг, товаров или работ).

ФОтд = (Fa / F) * (N / Fa), где:

- Fa – стоимость активной части фондов;

- F – стоимость основных фондов производства;

- N – стоимость продукции/услуг предприятия.

Пример: стоимость основных производственных средств (F) – 200 тысяч рублей, стоимость активной части фондов (Fa) составляет 160 тысяч рублей, стоимость продукции (N) равна 240 тысяч рублей. При двухфакторном расчете ФОтд = (160/200)*(240/160) = 0,8*1,5 = 1,2 – один инвестированный в фонды рубль приносит 1,2 рубля выручки.

Расчет по четырем факторам

Данная формула расчета применяется в компаниях, где замена основных фондов производится нечасто и продукция выпускается в небольшом ассортименте.

Вводятся следующие дополнительные факторы:

- Основная продукция предприятия. Компания может выпускать продукцию множества видов, но только часть из них будет основной.

- Среднегодовая мощность предприятия. Средний показатель количества выпущенных за год товаров.

ФОтд = (N / Nос) * ( Nос / W) * (Fa / F) * (W / Fa), где:

- N – стоимость выпущенных товаров;

- Nос — стоимость основной продукции;

- W – среднегодовая мощность производства.

Пусть стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч, основной продукции (Nос) – 200 тысяч, а среднегодовая мощность производства (W) — 2000 товаров.

В данном случае ФОтд = (240/200)*(200/2000)*(160/200)*(2000/160) = 1,2 * 0,1 *0,8 *12,5 = 1,2 – каждый вложенный рубль приносит 1,2 рубля.

Расчет по семи факторам

Применяется на больших производствах, где выпускается широкий ассортимент товаров.

Учитываются такие факторы:

- Основные фонды производства.

- Оборудование и машины, используемые в основных фондах.

- Продолжительность смены.

- Количество смен работы оборудования и станков.

- Средняя стоимость единицы оборудования.

- Эффективность работы оборудования.

ФОтд = (Fa / F) * (Fмаш / Fа) * (Тсм / Qд) * I * (1 / с) * (Тч / Тсм) * (N / Тч), где:

- Fмаш – стоимость оборудования, используемого в производстве;

- Qд — количество станков;

- с — средняя цена станков;

- Тсм — общее количество отработанных смен;

- Тч — общее количество отработанных часов;

- I – продолжительность рассматриваемого периода работы в днях.

Пример: стоимость основных производственных средств (F) равна 200 тысяч рублей, активной части (Fa) – 160 тысяч рублей, выпущенных товаров (N) – 240 тысяч. Стоимость вовлеченного в производство оборудования (Fмаш) – 140 тысяч рублей, количество станков (Qд) – 20 штук, их средняя цена (с) – 14 тысяч рублей. Рассматриваемый период (I) – 2 дня, за которые было отработано 60 смен (Тсм) и 420 часов (Тч) по 7 часов в смене.

Применив формулу, получим:

(160/200) * (140/160) * (60/20) * 2 * (1/14) * (420/60) * (240/420) = 0,8 * 0,875 * 3 * 2 * 0,071 * 7 * 0,571 = 1,19 – каждый инвестированный рубль приносит 1,19 рубля прибыли.

Значение в норме

Общепринятого нормального значения для коэффициента фондоотдачи не существует. Значение полученного коэффициента зависит от особенностей отрасли, переоценки основных средств и темпа инфляции. Чем численное значение выше, тем больше эффективность средств фонда, тем выше конкурентоспособность среди данной отрасли. Это означает, что на каждый рубль выручки предприятие затратило меньше основных средств фонда, а с каждого инвестированного рубля основных средств получило больший объем продукции.

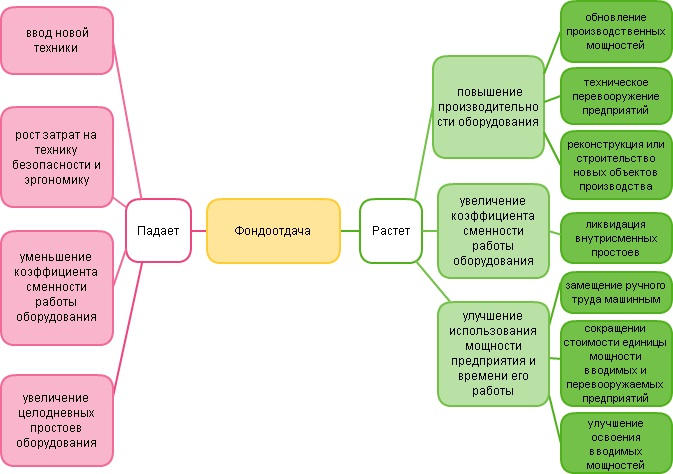

Факторы роста фондоотдачи

- Улучшение использования мощности предприятия, а также правильное распределение времени.

- Замена ручного труда машинным.

- Повышение производительности оборудования в результате повышения механизации и автоматизации, а также замены изношенного оборудования на предприятии.

- Лучшее освоение вводимых мощностей.

- Увеличение коэффициента сменности работы оборудования.

- Переход на двух- и трехсменную работу.

- Проведение реализации лишнего оборудования.

- Улучшение ухода за оборудованием.

Более удобное понимание фондоотдачи дает схема, приведенная ниже.

Таким образом, путем анализирования фондоотдачи в динамике можно своевременно корректировать работу предприятия, увеличивая конкурентоспособность и качество продукции.

Источник